Onde investir na crise sem muito dinheiro no bolso

Na atual conjuntura, o Tesouro oferece opções de investimento de baixo risco e com um rendimento melhor que a poupança: os títulos públicos

No último ano, o brasileiro viu seu poder de compra diminuir bastante com a forte recessão que o país vive. A inflação que superou os 10% em 2015 também corroeu o dinheiro parado na poupança.Mas a crise também pode ser sinônimo de oportunidade para alguns. A mesma inflação elevada que limita os gastos dos brasileiros também faz crescer as taxas de remuneração de determinados investimentos. Em tempos de vacas magras, quem sabe investir com o pouco que sobra pode contornar os efeitos da retração econômica.

Atualmente deixar na poupança pode não ser o melhor negócio. Em 2015, ela rendeu menos do que a inflação, rendendo apenas 7,29%, segundo dados do Banco Central. As pessoas já começaram a perceber que a caderneta perdeu o seu charme. Nos primeiros sete meses deste ano, a poupança registrou o maior resgate desde 1995, uma saída de mais de 43 bilhões de reais. Além de refletir a necessidade de encontrar opções melhores de investimento, o movimento é consequência da própria recessão da economia, que aumentou o desemprego.

Mas se a poupança já não é mais atrativa, onde se deve investir? A resposta depende de três fatores: do perfil do investidor, do seu objetivo e quando espera atingi-lo. Você pode até não ficar milionário em um ano aplicando apenas 100 reais em qualquer alternativa de investimento, mas pode conseguir juntar mais dinheiro que na poupança.

Na atual conjuntura, o Tesouro oferece opções de investimento de baixo risco e com um rendimento melhor: os títulos públicos. São papéis que o Governo emite para financiar a própria dívida. Ou seja, quando você compra um título público, você está emprestando o seu dinheiro para que o Governo possa investir em infraestrutura, educação, saúde. Para tornar essa operação atraente, ele te devolve o valor emprestado com algum acréscimo de juros.

A boa notícia é que não precisa de muito dinheiro para investir. É possível comprar títulos públicos a partir de 30 reais. O cadastro deve ser feito pelo site do Tesouro Direto e qualquer operação de compra e venda precisará de um intermediário financeiro, que pode ser o próprio banco onde você tem conta corrente ou uma corretora. No site, há diversas opções de rendimento. Alguns títulos são pós-fixados, ou seja, prometem juros atrelados ao IPCA ou à Selic, que é a taxa básica de juros da economia, definida pelo Banco Central. Os rendimentos, portanto, variam de acordo com os índices. Há também opções de juros que são combinados previamente, os pré-fixados.

Especialistas aconselham a investir nos dois tipos, diversificando o seu investimento. Se a expectativa é que a Selic caia no futuro, o ideal é comprar um título pré-fixado que tenha um rendimento maior que o esperado para a taxa de juros. Já se a projeção é de aumento, provavelmente um pós-fixado atrelado à Selic será melhor. Nesse sentido, se você tiver os dois títulos, não importa o cenário, pois um compensará o rendimento inferior do outro.

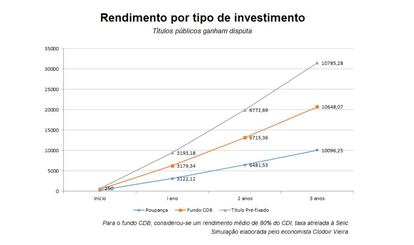

Hoje, um título pré-fixado, com resgate em 2019, promete pagar 12,09% ao ano. Já um pós-fixado, com o mesmo vencimento, promete o IPCA mais 6,06% ao ano. A alta inflação de hoje tornaria a segunda opção mais atraente. Mas não existe garantia de que, na hora do resgate, ela terá avançado ou retrocedido. Percebe-se que a matemática não é tão simples quanto parece. A escolha dependerá das expectativas para o futuro, o que não é fácil de prever.

Ainda assim, o lado bom é que esta é uma alternativa mais segura. "São papéis com risco muito pequeno, porque estão atrelados à possibilidade de calote da dívida do país. Para marinheiro de primeira viagem, essa é a melhor opção", explica Roberto Indech, da corretora Rico. O economista pondera, no entanto, que não existe uma fórmula mágica para ganhar muito dinheiro investindo de maneira conservadora. Quanto maior o risco de uma aplicação, como ações da bolsa, maior pode ser o retorno do investimento. "Há ativos que trazem retornos muito mais significativos, mas com riscos de perda bem maior".

Para conseguir rentabilidades melhores se aventurando por investimentos mais arriscados, é preciso acumular um dinheiro que não lhe fará tanta falta em caso de perdas. "Parece contraditório, mas a primeira coisa que você precisa fazer para ganhar dinheiro é acumular dinheiro. Comece aplicando um pouquinho em títulos públicos, que tem baixo risco. Quando você chegar a um montante maior, pode migrar para investimentos mais arrojados", diz o economista Clodoir Vieira. Esse "montante maior", contudo, gira em torno de 10 mil reais. Somente a partir desse valor, o cliente tem mais poder de barganha diante do gerente do banco, e consegue negociar taxas de administração menores para aplicar em fundos menos conservadores.

Sim, taxas. Para investir, existe um custo. Isso porque todo investimento precisa ser intermediado por um agente financeiro, seja um banco, seja uma corretora. Mesmo quando você opta por aplicar diretamente no site do Tesouro, é cobrada uma taxa de administração e de custódia (Saiba mais no box). Para investir, você também paga imposto de renda. Quanto maior o tempo que o dinheiro ficar investido, menor a alíquota de imposto que vai incidir sobre o seu rendimento final na hora do resgate. Isso vale também para títulos públicos, ou seja, até para emprestar dinheiro para o Governo você pagará imposto.

Vieira aconselha que o investidor procure um agente financeiro especializado em clientes pessoas físicas, pois eles terão taxas de aplicação menores. Todos esses custos, mais o imposto de renda, vão diminuir parte do seu rendimento. Por isso, é preciso calcular se vale a pena investir, pois a rentabilidade precisa garantir, pelo menos, o seu poder de compra, ou seja, superar a inflação.

Cuidado

Ao invés de investir diretamente pelo site do Tesouro você pode também recorrer ao seu banco. As instituições financeiras possuem fundos de investimento que aplicam em títulos públicos. Neste caso, no entanto, existe a figura do gestor do fundo, que tomará decisões sobre os investimentos. Para isso, ele cobrará também uma taxa de administração, que será superior a que você pagaria através do Tesouro.

A reportagem consultou um dos maiores bancos do país para saber qual era a melhor alternativa para investir cerca de 500 reais por mês. A primeira opção dada pela instituição foi manter esse dinheiro na poupança do próprio banco. Quando questionados sobre a possibilidade de investir no Tesouro, o banco disse que poderia ser uma das alternativas, mas apresentou também aplicações em fundos de investimentos com rentabilidade menor. Para o banco, é interessante que você deixe o seu dinheiro com ele, seja na poupança, ou num fundo, pois esse valor não ficará parado nos cofres da instituição. O dinheiro será emprestado para outro cliente, cobrando-se juros superiores àquele que você ganhará com o seu investimento. Essa diferença de juros chama-se "spread bancário".

A mesma lógica do spread vale para um investimento muito popular, que será oferecido a qualquer cliente que procurar um banco com dinheiro no bolso: um fundo CDB (Certificado de Depósito Bancário). Ele é um papel que o banco emite para pegar dinheiro emprestado, da mesma forma como o Governo se financia com títulos públicos. O CDB também pode ser pré ou pós-fixado e tem possibilidade de resgate fácil.

"O CDB pode ser uma opção melhor que a poupança, pois geralmente rende acima da inflação, preservando o seu poder de compra. E esse deve ser o objetivo principal de qualquer pessoa", afirma André Roncaglia de Carvalho, professor da Universidade Federal de São Paulo (Unifesp) e da Fundação Getulio Vargas (FGV). Entretanto, a melhor opção de investimento para quem está começando e não tem muitos recursos é, de fato, o Tesouro Direto, conforme pondera o economista. "O investidor não depende de um gestor de investimentos e, por conta disso, não paga taxas muito mais altas, que prejudicam o rendimento final", complementa.

De acordo com o especialista, antes de mais nada o investidor iniciante precisa criar o hábito de juntar dinheiro, para que os investimentos não sejam feitos esporadicamente, mas sim um pouco a cada mês. "Não adianta querer aplicar o que você não tem, o que faz falta. Você também não pode querer ficar milionário investindo pouco, mas pode conseguir rendimentos suficientes para conquistar outros tipos de objetivos, como dar entrada na casa própria ou pagar parcelas do carro", complementa.

Quanto custa investir?

Para tomar a decisão de investir em títulos públicos diretamente pelo Tesouro ou aplicar em algum fundo, também é preciso ter em mente os custos da operação. Todo investimento precisa ser intermediado por uma instituição financeira, como banco ou corretora de valores, então você terá de pagar taxas para eles.

Se você optar por comprar títulos públicos diretamente pelo site do Tesouro Direto, não pagará taxa de performance - e, dependendo de quem vai intermediar a sua operação, não será cobrada taxa de administração também. Mas você pagará necessariamente uma taxa de custódia.

Em todos os casos será preciso pagar imposto de renda, um percentual do seu rendimento que varia de acordo com o tempo que você mantiver sua aplicação parada. Confira os principais custos de um investimento:

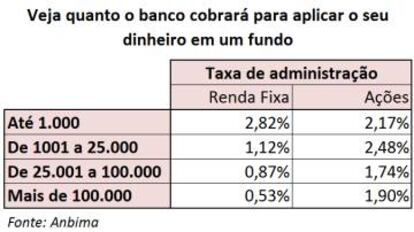

- Taxa de administração ou corretagem: cobrada pela instituição financeira para gerir um fundo de investimento. Essa taxa varia muito, então faça uma boa pesquisa antes de escolher por meio de qual instituição você vai começar a investir.

- Taxa de performance: percentual pago à instituição financeira quando o fundo que ela administra supera a meta de rentabilidade, conhecida por "benchmark". Algumas instituições não cobram essa taxa de seus clientes. Confira se o fundo que você quer investir está isento dela.

- Taxa de custódia: cobrada pela BM&FBovespa e pela instituição financeira para a salvaguarda do seu dinheiro. A bolsa brasileira cobra atualmente 0,3% ao ano. Mas é possível negociar diretamente com o seu gerente a outra taxa, a ser paga para a instituição financeira.

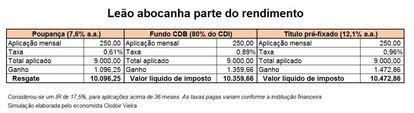

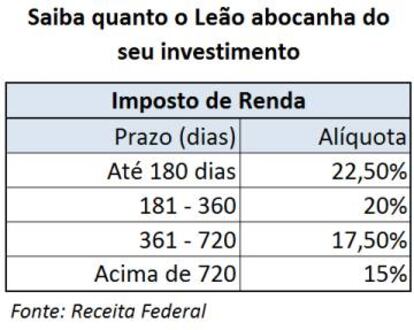

- Imposto de renda: O Leão vai abocanhar de 22,5% a 15% do rendimento do seu investimento, mesmo quando você estiver investindo em títulos públicos, ou seja, quando estiver emprestando dinheiro para o governo. A menor alíquota do imposto de renda serve para aplicações com mais de dois anos.

- Imposto sobre Operações Financeiras (IOF): Incide sobre aplicações em fundos de investimento resgatadas antes de 20 dias. O valor pode ser de até 96% do rendimento.