De volta à estaca zero, América Latina tenta evitar armadilhas do passado

Assim como o Brasil, países como Colômbia, Peru e Chile amargam déficit nas contas públicas com o fim da festa das commodities

Não é raro que alguém de meia-idade, votando atualmente para eleger democraticamente o seu presidente em algum país da América Latina, tenha passado a sua infância sob uma ditadura militar ou numa zona dominada por guerrilheiros. As últimas décadas foram intensas também para a economia latino-americana, o suficiente para que coubessem uma década perdida (ou duas), uma década vencida (ou dourada, segundo o nível de entusiasmo) e, neste momento, um gigantesco ponto de interrogação. A recente e prolongada expansão, alimentada pela exportação de matérias-primas a preços recordes, pela entrada de capitais estrangeiros e pela irrupção da China, está se esgotando. Com o fim desse ciclo de bonança, os países entraram num de desequilíbrio de suas contas. Assim como o Brasil, que prevê um déficit de 0,9% para este ano, outros países do continente, como Colômbia, Chile e Peru, projetam rombos nas contas deste ano.

Os colombianos esperam um déficit de 3% em 2015, mesmo patamar esperado pelos chilenos. O Peru prevê, inicialmente, déficit de 2% do PIB neste ano.

Mas e o que vem agora? A América Latina conseguirá interromper a sucessão de bonanças e colapsos financeiros que há meio século sacode sua economia e sociedade? “Tradicionalmente, a economia latino-americana sempre foi muito influenciada por fatores externos. E continua sendo assim”, disse Carmen Reinhart, da Universidade Harvard, no encerramento da assembleia anual do Fundo Monetário Internacional (FMI) em Lima.

O fato de a capital peruana ter sediado o evento ilustra a importância que a região alcançou nos últimos anos para a economia mundial, já que o Fundo não realizava uma assembleia na América Latina desde 1967. Reinhart é autora, junto com Kenneth Roggoff, ex-economista-chefe do FMI, do livro Oito Séculos de Delírios Financeiros – Desta Vez É Diferente (editora Campus), que detalha quantas vezes a expansão do crédito se descontrolou nos bons tempos, e quantas vezes dívidas incobráveis desatam colapsos financeiros que assolam as economias. Uma pesquisa que revela que nove dos dez países que mais vezes deixaram de pagar a credores estrangeiros nos últimos dois séculos são latino-americanos.

A década perdida

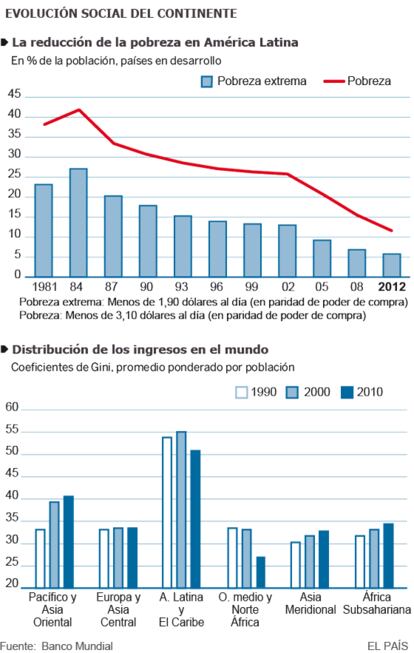

A última sucessão de colapsos financeiros aconteceu nos anos 1980, a década perdida, embora ainda tenha havido fortes repercussões posteriores. “Na maioria dos países, foram quase duas décadas perdidas, com exceção do Chile e da Colômbia. No Brasil houve uma crise importante em 1998, na Argentina, em 1995 e 2001, no México, em 1994”, observa Roberto Frenkel, do Centro de Estudos de Estado e Sociedade, em Buenos Aires. Mas a década perdida fez por merecer esse título. Nos anos setenta, a reciclagem dos petrodólares impulsionou a entrada de capital estrangeiro na região. A dívida externa se multiplicou por 15, e o empenho por defender as taxas de câmbio supervalorizadas após o choque do petróleo de 1979 esgotou as reservas. O calote da dívida interrompeu definitivamente o crédito externo, e as desvalorizações encareceram as importações e alimentaram incríveis episódios de hiperinflação: os preços chegaram a se multiplicar por 15 ao longo de um ano na Nicarágua, por 30 no Brasil, e por 70 no Peru.

A região, que antes chegou a crescer 6% ao ano, começou a década de oitenta com três anos de recessão, acompanhada de aumento do desemprego e da pobreza. Os anos noventa foram de ajustes draconianos, polêmicas privatizações e de reformas liberalizantes que deixaram a redistribuição de renda em segundo plano. Menos desequilíbrios, mas à custa de mais desigualdade, de mais descontentamento social. E a crise econômica global que marcou o início do século XXI, originada nos Estados Unidos, voltou a se amplificar na América Latina, tendo como símbolo máximo o corralito financeiro [restrição de saques] da Argentina, no final de 2001.“Depois, a região encontrou um rumo comum, no qual a adoção de regimes cambiais mais flexíveis desempenhou um papel determinante, benéfico”, afirma Frenkel.

Além disso, somou-se à cautela na política macroeconômica uma nova agenda política, em que a intervenção do Estado (escolarização, luta contra a pobreza, atendimento médico) ganhou peso. O Brasil, que combinou o legado econômico ortodoxo de Fernando Henrique Cardoso com as políticas sociais de Luiz Inácio Lula da Silva (eleito presidente em 2002), foi a melhor bandeira dessa nova etapa, que teve sotaques nacionais muito diversos. Além disso, o vento do exterior outra vez soprava a favor. Para José Antonio Ocampo, da Universidade Columbia (EUA), “o quinquênio de crescimento excepcional, que vai de 2004 a 2008”, deve muito “a uma espécie de alinhamento dos astros”.

“A região aproveitou um crescimento rápido do comércio internacional, bons preços das matérias-primas, oportunidades de emigração e grandes fluxos de financiamento”, cita o professor colombiano, antes de concluir: “Nada disso existe mais”. A freada da China, a frágil recuperação dos países avançados após a crise de 2009 e o desabamento do preço das matérias-primas dominam o cenário mundial atualmente. A facilidade aparente com a que a América Latina superou a crise financeira global de 2009 foi vista como um sinal de fortaleza. “Quando houve esse primeiro aviso, cogitou-se que seria um ajuste transitório e pesou o conselho do FMI de fazer políticas fiscais e monetárias expansivas. Mas desde 2011 ficou claro que não era transitório. E agora os capitais saem, agrava-se o déficit exterior, e as moedas se desvalorizam”, observa Frenkel.

Maus conselhos

O aviso de 2009, insiste Ricardo Caballero, professor de Economia do Instituto de Tecnologia de Massachusetts (MIT), “foi respondido com grande soberba”. “Lembro de uma conferência no FMI, três ou quatro anos atrás, onde vários gestores políticos da região declararam o fim dos sudden stops [uma interrupção repentina no financiamento privado internacional] como resultado da adoção do câmbio flutuante e da emissão de dívida em moeda local. Fiz ali a observação de que não tínhamos visto os sudden stops tradicionais devido à política monetária extraordinariamente complacente dos países desenvolvidos e ao sustentado crescimento da demanda chinesa por nossos produtos”, particulariza o professor chileno.

Agora, com a iminente ascensão das taxas de juros nos Estados Unidos, os problemas para a região se acumulam. As condições externas pioram, e as perspectivas para a América Latina – o FMI prevê uma leve recessão este ano – se ressentem ainda mais. Trata-se de uma familiar relação causa-efeito, que obriga a olhar para o que aconteceu no último boom, um balanço de luzes e sombras. “A etapa de bonança provocada por um aumento do preço das matérias primas e da entrada de capitais costuma ser um convite ao desastre na região. Desta vez a gestão foi um pouco mais prudente, com melhores políticas econômicas”, defendeu Reinhart. “Houve algumas medidas positivas no começo, alguma poupança daqueles rendimentos extraordinários, mas imediatamente se considerou que os preços elevados das matérias-primas respondiam a uma situação permanente”, opina Guillermo Calvo, também professor de Economia na Universidade Columbia.

“Agora o déficit público e o déficit exterior não param de crescer. A região fez a festa, mas ela acabou, e será preciso ajustar outra vez”, conclui.“Tivemos um episódio daquilo que se conhece como doença holandesa. Quando o preço e a produção de um bem de exportação sobem muito, as matérias-primas em nosso caso, geralmente elas arruínam o resto do setor exportador, por causa de uma valorização sustentada da taxa de câmbio”, acrescenta Caballero. “A valorização cambial levou a uma desindustrialização generalizada”, concorda Frenkel. “Em alguns casos, os ganhos do auge das matérias-primas serviram para financiar a construção de infraestrutura, a redução da indigência, ou alguns experimentos produtivos. Mas não foram revertidos alguns problemas históricos, como a educação e a segurança pública”, comenta Eduardo Gudynas, do Centro Latino-Americano de Ecologia Social (CLAES’), com sede em Montevidéu. Resta ver se a região será capaz de sair do caminho trilhado no último meio século. “As desvalorizações não estimularam a inflação, isso não havíamos visto antes, é uma esperança de que se administre bem o ajuste. Mas é muito prematuro cantar vitória”, diz o argentino Guillermo Calvo.

Com um retrocesso que o FMI estima em 10% do PIB neste ano e uma inflação que já quase triplicou, a Venezuela demonstrou ser a mais vulnerável aos choques externos. “Voltou ao pior das últimas décadas, mas não tem o impacto regional que poderia ter uma economia como a brasileira”, disse Reinhart. “Estou muito preocupada com a situação do Brasil. À vulnerabilidade após uma longa etapa de bonança somam-se questões internas, um bloqueio político e casos de corrupção que interagem com os fatores externos”, acrescentou.

Motivos conjunturais

Ocampo, por outro lado, vê na recessão brasileira “mais razões conjunturais do que estruturais”. E, também, razões para otimismo: “A dívida externa está mais baixa, a situação fiscal de saída é melhor, não há processos de hiperinflação, e eu acredito que a América Latina, depois de um período de dúvida, vai manter o acesso ao financiamento externo, embora mais caro”. América Latina como um todo volta à estaca zero. “Só o fato de a região desta vez evitar as crises financeiras já seria um grande passo”, disse Reinhart. O primeiro de muitos na direção de um crescimento mais equilibrado. “A desindustrialização foi excessiva, o investimento em tecnologia muito baixo, e há muito por fazer até obter uma educação de qualidade, um setor público eficaz, e uma melhora na infraestrutura que potencialize o crescimento”, sintetiza Ocampo.