Brasil e emergentes sofrem a primeira fuga de capitais desde os anos 80

Crise na China, queda das matérias-primas e o endividamento dificultam mudança

Após mais de 20 anos de forte crescimento, o superciclo dos países emergentes parece ter chegado ao fim. Pela primeira vez em quase 30 anos, as grandes economias emergentes deixarão de ser atraentes para o investimento e vão registrar uma saída líquida de capitais este ano, de acordo com o Instituto de Finanças Internacionais. Ao contrário de outras crises, as causas dessa mudança devem ser encontradas nos próprios emergentes: a desaceleração da China, a queda dos preços das matérias primas e o elevado endividamento das empresas. O Brasil e a Turquia são países que acumulam mais riscos.

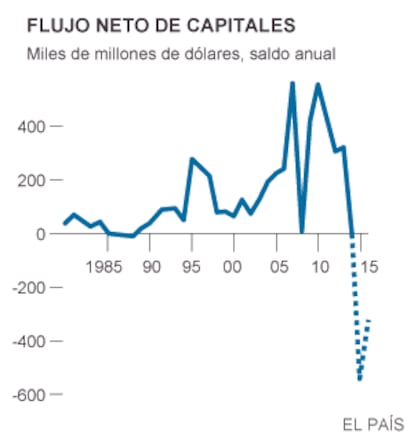

Os fluxos de capitais para os países emergentes enfraqueceram significativamente neste ano. O Instituto de Finanças Internacionais (IIF, por sua sigla em inglês) calcula que esse grupo de países só receberá, este ano, investimentos de cerca de 548 bilhões (2,1 trilhões de reais), muito abaixo do mais de 1 trilhão de dólares que recebeu em 2014 e mesmo abaixo dos níveis registrados em plena crise financeira internacional. O declínio é ainda mais dramático se for medido em termos de PIB: se em 2007 os emergentes conseguiram atrair capitais pelo equivalente a 8% do seu PIB combinado, os fluxos que receberão este ano representam apenas 2% do total.

“Ao contrário da crise de 2008, a saída dos emergentes é impulsionada principalmente por fatores internos, refletindo uma desaceleração sustentada do crescimento nesses países e que foi amplificada pela crescente incerteza em relação à China e suas políticas”, diz o relatório do organismo que reúne os principais bancos privados do mundo.

A esse cenário ruim deve ser somada a forte saída de capital privado dessas economias, que rondará a cifra de 1,09 trilhão de dólares, “principalmente pelo pagamento dos créditos assumidos em dólares por parte das empresas chinesas”, explica o IIF, e a redução da exposição dos bancos estrangeiros a essas economias (134 bilhões de dólares). As quedas sofridas pelas Bolsas emergentes também causam debilidade das moedas emergentes. Tanto que, depois de anos acumulando reservas a um ritmo de 500 bilhões por ano, muitos países agora usam essas reservas para defender suas moedas. “A mudança é particularmente alta na China, após anos de forte acumulação de reservas, e entre os países do Golfo, que devem enfrentar déficits pela queda dos preços do petróleo”, afirma o IIF.

Ao contrário de outras crises, a desconfiança dos investidores tem causas internas

O saldo líquido das entradas e saídas de capital chega aos 541 bilhões de dólares negativos, algo sem precedentes desde 1988. O IIF espera que a saída de capital continue em 2016, com uma fuga de investimentos de mais 300 bilhões “embora haja riscos de que sejam maiores”, afirmou por teleconferência o economista-chefe do IIF, Charles Collyns.

Fim do superciclo

“O superciclo dos emergentes ficou para trás”, disse Huing Tran, diretor executivo do IIF. “O crescimento se deteriorou significativamente nesses países nos últimos cinco anos, e há razões de ordem estrutural para se considerar que uma alteração nessa tendência não ocorrerá rapidamente”. Nesse cenário, os países com maiores déficits em conta corrente, sob um contexto de políticas econômicas “questionáveis”, alto endividamento de suas empresas em moeda estrangeira e acossados por “incertezas políticas” são os que possuem riscos maiores de sofrer uma crise cambial e, até mesmo, em relação à dívida. O Brasil e a Turquia encabeçam esse ranking.

Um modelo de crescimento em crise

A fuga de capitais dos principais mercados emergentes reflete as dúvidas dos investidores, em um momento em que a China cresce menos do que o previsto e em que o modelo de crescimento baseado nas exportações, sobretudo de matérias-primas, deixou claro os seus limites.

A desaceleração chinesa evidenciou um “excesso generalizado de capacidade em todo o setor industrial”, garante Hung Tran, diretor executivo do Instituto de Finanças Internacionais (IIF). Nos últimos cinco anos, o endividamento empresarial dos emergentes aumentou o equivalente a 30% do PIB desses países.

“A velocidade com que esse endividamento se produziu tem um papel decisivo, pois ela define a qualidade dessa dívida e a consequente capacidade de condução da crise”, admitiu Tran.

Essa tendência não é alheia à política monetária dos países desenvolvidos, que registram anos de taxas próximas de zero e uma liquidez sem precedentes. Neste momento em que a Reserva Federal estuda a possibilidade de aumentar as taxas de juros, os emergentes perdem atratividade perante os investidores, ao passo que suas empresas se veem restringidas pelo alto endividamento, em muitos casos em dólares.

Apesar do cenário negativo esboçado a partir dessas previsões, o organismo que reúne os maiores bancos privados do mundo se recusa a falar no risco de uma recessão global, mesmo que a conjunção dos fatores que ele próprio descreve –queda nos preços das matérias-primas, depreciação das moedas e turbulências financeiras— tenham no passado gerado uma forte desaceleração do PIB mundial. O IIF prevê para este ano um crescimento de 3,5% no conjunto das 30 maiores economias emergentes, índice mais baixo desde a crise financeira.

Arquivado Em

- Crise bolsista

- Crise dívida europeia

- Países emergentes

- Dívida corporativa

- Endividamento empresarial

- Crise financeira

- Bolsa valores

- China

- Brasil

- Geopolítica

- América Latina

- UE

- Ásia oriental

- América do Sul

- América

- Europa

- Organizações internacionais

- Mercados financeiros

- Ásia

- Política

- Empresas

- Relações exteriores

- Finanças

- Economia