Condenados a crescer menos

A subida potencial das economias avançadas e emergentes diminui O FMI potencializa em seu discurso os estímulos fiscais e investimento público

Um dos temores mais confessados em público e privado recentemente em Washington é que talvez o mundo já não possa esperar um final da crise atual, e que a normalidade econômica seja a partir de agora a realidade de países menos dinâmicos, menos ricos. E se simplesmente as economias já não possam mais voltar a crescer como antes? No enorme edifício situado no cruzamento das ruas 19 e H, o quartel general do Fundo Monetário Internacional (FMI), o novo fantasma do estancamento secular para as economias avançadas é um fenômeno antipático que os economistas definem como um período, não de um século, mas muito longo de baixo crescimento e desemprego alto.

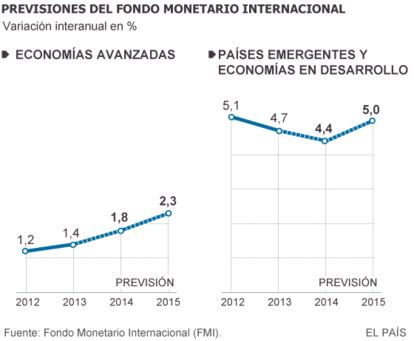

A economia mede o que um país cresce ou decresce – são essas porcentagens que costumam preencher as folhas de cálculo dos departamentos de estudos. Mas é possível medir também o que esse país poderia avançar se colocasse em marcha todos os recursos disponíveis. E esse crescimento potencial caiu tanto nas economias emergentes como nas desenvolvidas pelo progressivo envelhecimento da população e uma produtividade mais lenta.

O FMI lança o alerta em seu comunicado: “As grandes economias desenvolvidas, sobretudo o Japão e a zona do euro, podem enfrentar um período secular de estancamento”. Larry Summers, antigo secretário do Tesouro norte-americano e visita frequente do quartel do FMI, atiçou esse fantasma em novembro, em uma célebre conferência pronunciada no Fundo e que agora todos estão citando. Na quinta-feira repetiu o argumento em uma das mesas redondas paralelas e apontou para a zona do euro: “O que está acontecendo na Europa não funciona, e o que ocorreu no Japão foram 15 anos de deflação e crescimento ruim”, disse.

O medo da parada permanente apareceu em uma instituição tradicionalmente alérgica aos desequilíbrios das contas públicas, mas que completa 70 anos de vida com uma emenda à totalidade sobre o que esperava dessa recuperação e que se transformou ano a ano em uma firme defensora do investimento público como motor do emprego, para surpresa dos veteranos do lugar.

Nas economias emergentes o prognóstico é que o crescimento potencial seja 1,5% mais baixo do que em 2011. E nas avançadas, o chamado 'output potencial' passou de uma média anual de 2,5% no período de 1996 a 2003 para 1,6% entre 2004 e 2011. O que acontece é que a velha Europa é cada vez mais velha: em janeiro 18% da população da UE tinha mais de 65 anos e as projeções da Comissão Europeia dizem que em 2060 quase um terço dos europeus terá, pelo menos, 65 anos, o que, a grosso modo, significa passar de quatro para duas pessoas em idade de trabalhar para cada aposentado. Também entra na conta o antigo problema da produtividade: ela avançou, na zona do euro, uma média anual de 1,1% entre 1997 e 2013, tomando como tabela a riqueza por hora trabalhada, enquanto que nos EUA ela avançou 1,8%, segundo um comunicado de Jordi Gual, economista chefe da Caixa.

Mas na maior economia do mundo também não estão muito tranquilos com a evolução de sua produtividade. A que inclui todos os fatores – ou seja, que não depende de aumentar as horas trabalhadas nem o capital físico – aumentou 0,3% nos EUA em 2013, o pior aumento desde 2009, segundo as estatísticas de Emprego. O crescimento potencial dos EUA estimado pelo FMI está em 2%.

“A política fiscal norte-americana tem sido muito dura, enquanto havia estímulos monetários, de modo que houve um crescimento decente, mas sem inflação, não foi além do crescimento potencial”, mostra Ángel Ubide, do Peterson Institute em Washington. “Outra hipótese é que a produtividade diminua porque precisa diminuir, já que os progressos tecnológicos não estão gerando as melhoras de eficiência dos avanços anteriores”, acrescenta.

O Fundo pede investimentos em infraestrutura e mais reformas, ainda que a ênfase nesta reunião tenha sido nas obras públicas. “Mas os investimentos públicos não precisam ser entendidos somente como trens ou estradas. A Espanha não precisa disso, por exemplo. Se não usar os estímulos fiscais para melhorar a formação dos desempregados ou abaixar as taxas, tudo o que for relacionado com as políticas ativas de emprego também será investimento”, fala Ubide.

Nem a pujante China se livra das dúvidas a médio prazo, na corrida para superar os EUA como maior potência mundial. “O crescimento desacelerará na China, mais do que os pessimistas acreditam”, alerta Michael Pettis, professor da escola de negócios Guanghua em Pequim. No melhor cenário, se as reformas do país se complementarem, o crédito será restrito e portanto os investimentos pouco produtivos serão interrompidos, “o crescimento será mais saudável, mesmo que seja igualmente um ou dois pontos percentuais mais baixo nos próximos anos”. Mas sem reformas nem restrição do crédito, de 6% ou 7% nos primeiros anos. “Mas a dívida crescerá tão rápido que em alguns anos não será possível manter esse nível de crescimento e irá desabar, talvez quase a zero”, acredita.

As novas e velhas potências parecem estar condenadas a crescer menos nos próximos anos. O FMI também não terá todas com ele em curto prazo, apesar de já ter rebaixado várias vezes suas previsões, com riscos como o conflito da Ucrânia ou o efeito medo que o surto de ebola na África possa gerar: “O aumento projetado pode de novo não se materializar ou ser pequeno”, adverte.