Volta o fantasma da recessão econômica mundial

Dados ruins do comércio e indústria e riscos geopolíticos avivam o medo de contração das grandes economias, como Alemanha, Itália ou mesmo os EUA

Os economistas são bastante ruins na hora de predizer recessões. Esta é a principal conclusão de um artigo publicado no ano passado pelo FMI. O texto analisava os casos de 63 países entre 1992 e 2014, e seus três autores concluíam que os especialistas geralmente só percebem os tombos econômicos depois que eles acontecem. Levando-se em conta esse resultado tão pífio – atribuível não só aos economistas, já que os jornalistas não costumam acertar muito mais –, fica arriscado anunciar uma nova recessão quando em muitos países ainda não se apagaram as marcas da anterior.

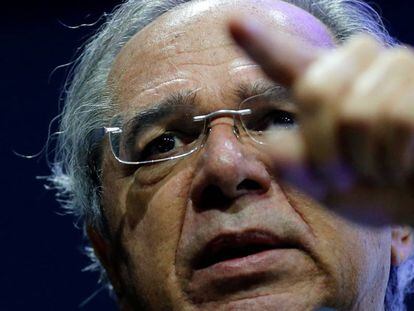

“É pior do que acreditávamos. Se a Alemanha cair na recessão será um primeiro aviso para a Europa", diz a professora Isabel Schnabel

Apesar disso, o temor de que grandes potências, como Alemanha, Itália, Reino Unido ou mesmo os EUA, encadeiem mais de dois trimestres sucessivos de contração do PIB cresceu nas últimas semanas, refletindo as tensões comerciais e políticas, o nervosismo do mercado e os dados negativos de crescimento e produção industrial que chegam de algumas capitais. A economia mundial está esfriando. Em sua revisão de julho, o FMI rebaixou sua previsão de crescimento global para 3,2%.

No segundo semestre do ano passado, quando a economia global começava a dar sinais de esgotamento, Daniel Gros, diretor do think-tank belga CEPS, negava a este jornal a possibilidade de uma nova crise. Contatado novamente agora, Gros matiza sua resposta. “Acho improvável uma grande crise. Mas estamos nos aproximando de uma recessão em algumas partes da Europa, e inclusive nos EUA, talvez já no próximo ano”, responde. Na verdade, nada de radicalmente novo ocorreu. Os anúncios de novas tarifas comerciais entre os EUA e a China, que voltaram com força na sexta-feira, são apenas o agravamento de um conflito que começou em 2018. O problema é que os riscos que pululam há meses – além da guerra comercial, acumulam-se também fragilidades nos mercados emergentes, a perspectiva de um Brexit sem acordo... –, longe de se diluírem, apresentaram-se com mais força nas últimas semanas. E, como repete o presidente do BCE, Mario Draghi, o simples prolongamento da incerteza já representa por si só uma materialização dos riscos.

O gotejo de más notícias tem sido incessante. Três das grandes maiores economias atravessam dificuldades. Na Alemanha e no Reino Unido, o PIB caiu nos primeiro trimestre do ano – 0,1% no caso britânico, e 0,2% no alemão. Os maus resultados da produção industrial e do comércio exterior levaram o Bundesbank (BC alemão) a alertar para a possibilidade de que a maior potência da zona do euro retroceda também neste trimestre, o que tecnicamente a colocaria em recessão. A Itália, que em cinco trimestres intercalou duas quedas, dois estancamentos e só uma ligeira ascensão, enfrenta também uma paralisia política de resultados imprevisíveis. Não é casualidade que sejam estes três países os mais castigados na Europa: todos estão muito expostos ao cenário externo. O comércio está se ressentindo no mundo todo. Segundo a OMC, as exportações mundiais caíram 2,7% no primeiro trimestre, e as importações, 3,1%.

“A situação é pior do que prevíamos. A Alemanha é muito penalizada pelo conflito comercial, devido à sua dependência em relação às exportações. E há indícios de que os dados ruins do segundo trimestre continuarão no terceiro. Isto é um primeiro aviso. Se a Alemanha cair na recessão, é muito provável que o mesmo aconteça no resto da zona do euro”, diz, de Bonn, a acadêmica Isabel Schnabel, integrante do comitê de especialistas que assessora o Governo Merkel.

O panorama do outro lado do Atlântico tampouco é muito promissor. O risco de que a economia norte-americana se contraia em 2020 ou 2021 aumenta substancialmente. Questionado sobre o risco de recessão, o presidente Donald Trump pareceu aceitar essa possibilidade como um mal menor frente à necessidade de lutar contra seu arqui-inimigo. “Seja bom ou ruim [a queda na recessão], o curto prazo é irrelevante. Temos que solucionar o problema com a China, que todos os anos leva embora 500 bilhões de dólares”, respondeu.

Os riscos detectados há um ano já estão se materializando

O presidente do Federal Reserve (banco central), Jerome Powell, insiste na boa forma da economia dos EUA, mas admite que há cada vez mais nuvens carregadas. Na sexta-feira, em Jackson Hole, enumerou a lista de problemas que se agravaram nas últimas semanas e descreveu a fotografia do momento como “complexa e turbulenta”.

Choques externos à parte, os EUA acumulam 11 anos de crescimento ininterrupto, o mais longo período sem baques registrado nas estatísticas. Os últimos dados de crescimento foram mais fracos, porém neste ano seu PIB poderá subir em torno de 2,5%, ainda inflado pelo gigantesco alívio tributário oferecido por Trump, cujos efeitos já estão evaporando. Portanto, a pergunta que muitos especialistas se fazem não é se uma recessão virá, e sim quando virá. Numa recente pesquisa na Associação Nacional de Economistas, 72% dos entrevistados achavam que o temido retrocesso seria antes do final de 2021, e 38% o antecipavam para 2020.

Os bancos centrais já estão preparados para tentar reverter alguns dados deprimentes. Após as férias do verão europeu, o Banco Central Europeu anunciará um completo pacote de estímulos monetários, e os analistas contam com que o Fed voltará a baixar as taxas de juros pela segunda vez em 11 anos. Mas existem muitas dúvidas sobre a eficácia desses planos. “O BCE pode tomar novas medidas, mas estas são cada vez mais polêmicas, e sua eficácia será cada vez menor. O papel dominante que a política monetária vinha desempenhando não vai continuar. É a vez da política fiscal”, continua a professora Schnabel. Neste sentido, Trump já flertou com uma nova redução de impostos. E os Governos da Alemanha e Holanda, países que acreditaram na austeridade com fé irredutível, já avisam que, se solavancos vierem, poderiam aprovar programas bilionários de gastos públicos.

Jorge Sicilia, economista-chefe do BBVA Research, resume o ocorrido como a comprovação de que os economistas estavam certos sobre os danos de uma guerra comercial. “O que há um ano eram estimativas já é uma realidade. Além disso, agora se acrescentou o risco de guerra cambial”, observa. E prognostica que a incerteza prosseguirá pelo menos até 3 de novembro de 2020, dia em que Trump disputará a reeleição.