A oportunidade do gás

A crise entre a Rússia e a Ucrânia obriga a União Europeia a se aprofundar na busca por alternativas de abastecimento de energia

A nova crise entre a Rússia e a Ucrânia (ou vice-versa) gerou um debate inescapável sobre o fornecimento energético, que transcende suas fronteiras, espirra diretamente na Europa e envolve outras áreas do planeta. Independentemente da questão das sanções econômicas e diplomáticas, para a União Europeia (UE) representa um impulso que pode ser definitivo para reconfigurar um novo mapa energético que responda à necessidade de diversificar fontes e garantir a segurança do abastecimento que se busca em diferentes instâncias comunitárias, antes mesmo da primeira crise dos vizinhos, em 2006. E, como protagonista especial nesta enrascada aparece a Espanha, envolvida em cheio por sua posição geoestratégica como ponto de conexão com o norte da África e a bacia do Atlântico, e pelas usinas de armazenamento e regaseificação de que dispõe. Por isso, para a Espanha é algo mais. É a oportunidade de falar em alta voz com Bruxelas e ressaltar esse alcance.

O consenso parece total. O problema é continental e volta a pôr em evidência a ausência durante anos de uma política energética europeia com visão conjunta de longo prazo. “A obstinação da comissão por diversificar fornecedores na área de influência russa não passará à história da geopolítica da energia como uma de suas mais brilhantes estratégias”, escreveu neste jornal Gonzalo Escribano, diretor do Programa de Energia do Real Instituto Elcano. Não obstante, Escribano reconhece que agora a “Europa enfrenta esta crise mais bem preparada que em outras ocasiões, e em condições menos propícias para a Rússia”, que tem muito mais a perder caso a UE cumpra o objetivo de reduzir a dependência dos russos.

Mas a necessidade de diversificar e manter a segurança do fornecimento –quer dizer, ter a disponibilidade de energia a preços razoáveis– mudou as diretrizes da UE. De fato, em setembro (antes da recente crise) a UE aprovou o projeto de interesse comum de conexão através do gasoduto Midcat (entre a Espanha e a França, pela Catalunha) dentro do quadro de infraestruturas de gás prioritárias. Anteriormente, o Conselho Europeu, reunido em 20 de março de 2014, já havia pedido a diversificação da oferta energética de gás e eletricidade na Europa.

As soluções passam pelo incremento da capacidade de armazenamento, da diversificação das origens do fornecimento e das vias de acesso ao gás. Segundo Antonio Merino, diretor de Estudos e Análises do Entorno, da Repsol, a Europa teria que avançar em uma dupla direção: de fora e para dentro. Por um lado, “incrementar a produção interna, acelerar a constituição de reservas estratégicas e aumentar as interconexões comunitárias para melhorar o abastecimento, de modo a maximizar a diversificação de fontes e minimizar os custos de armazenamento, considerando os riscos de cortes no fornecimento”. Essa política, por outro lado, fomentaria o debate sobre os hidrocarburetos convencionais (a polêmica fragmentação do xisto) e levaria à potencialização da exploração dentro do bloco europeu, como no Reino Unido, na Espanha e outros países mediterrâneos.

Na outra frente, a externa, a política comunitária deveria buscar novas fontes de abastecimento ou aumentar as procedentes de destinos seguros, seja mediante o abastecimento por tubulação ou por gás liquefeito (GNL), entregue por navios. Nesse sentido, torna-se essencial firmar um Tratado de Livre Comércio no Atlântico Norte que liberalize as exportações dos Estados Unidos, que se transformaram em uma potência em petróleo e gás convencional.

Os EUA passariam a ser um parceiro muito importante no mapa estratégico europeu, com exportações de gás de xisto. A eles deveriam ser acrescidos a América Latina (Brasil, México, Peru, Trinidad e Tobago...), Nigéria e Angola, também de GNL, em que a Espanha é o único país europeu com conexões. Outras fontes de abastecimento seriam o norte da África (também conectado com a Espanha), a bacia mediterrânea, Azerbaijão e o Mar Cáspio, onde existem enormes reservas de gás.

Essa diversificação não significa, no entanto, cortar pela raiz o fornecimento russo, entre outras coisas porque não seria suficiente para suprir de jeito nenhum a demanda europeia, que se aproxima dos 500 bcm (bilhões de metros cúbicos na sigla em inglês) e se distribui principalmente na produção de eletricidade (28%), residencial (26%) e industrial (21%).

A solução passa por diversificar e elevar a capacidade de provisionamento

Além do mais, a Rússia continuaria como principal fornecedora da UE. Mas a diversificação é fundamental para obter preços acessíveis. “É uma política a favor de todos, e não contra alguém. Não seria em um grande porcentual, mas o importante é que os países saibam que têm competidores, pois isso faz com que as altas de preço sejam reduzidas”, garante Antonio Llardén, presidente da Enagás, a empresa que se encarrega da infraestrutura de gás na Espanha e que, em coordenação com o Ministério da Indústria, reivindica em Bruxelas a necessária atenção à Espanha. Llardén põe o dedo na ferida. “O problema para a Europa é que a energia não foi concebida como uma política comum e cada país traçou sua própria rede, planos de abastecimento e mix energético.

Agora, precisamente, o bloco tenta remediar essa carência dando prioridade à formação de uma rede comum que conecte os países. Desde a primeira crise russo-ucraniana, de janeiro de 2006, e especialmente com a de janeiro de 2009, a UE começou a tomar medidas para garantir o fornecimento, que consistiam em construir conexões entre países com fluxos bidirecionais, armazenamentos subterrâneos cheios no inverno, novas conexões internacionais e abastecimentos alternativos.

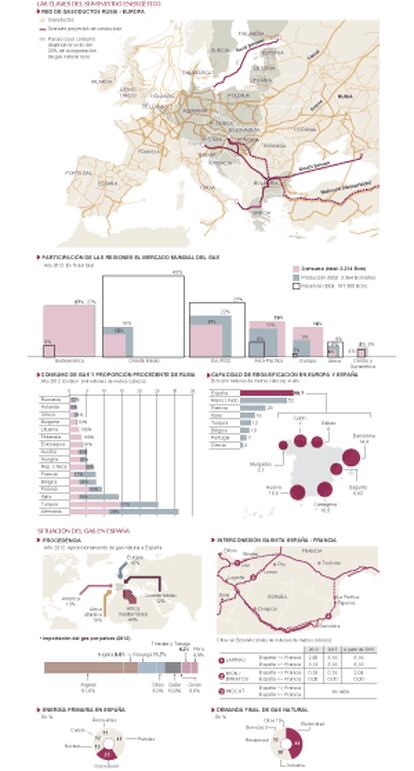

É aí onde entra a Espanha, que na crise de 2009 não pôde ajudar por não dispor de interconexões. Seu papel nesse tabuleiro diabólico consiste em dispor de sete plantas de regaseificação às quais é preciso acrescentar uma de Portugal, o que representa a metade do total da Europa, e 19 tanques de armazenamento. Assim, concederia uma vantagem essencial para o abastecimento de GNL, para sua reexportação à Europa através dos dois gasodutos que conectam a Espanha com a Argélia ––um diretamente e o outro via Marrocos.

Ou seja, seriam solucionados muitos problemas de armazenamento e seria possível distribuí-lo pela rede de gás: “Se temos oito pistas de aterrissagem e dois gasodutos com o Magreb que permitem reexportar, a Europa tem de aproveitar isso”, enfatiza Llardén. Mas, para ele, é preciso solucionar outro problema fundamental, a conexão entre a Espanha e o restante da Europa pelo gasoduto Midcat, que se encontra parado em Hostalric (Girona), a uns 70 quilômetros da fronteira. Neste momentos, a Espanha conta com uma capacidade de conexão de 5,2 bcm com o restante da Europa. Com a finalização do projeto Irún-Biriatou, em 2015, essa capacidade chegará a 7,1 bcm, e se terminar em Midcat, a capacidade seria duplicada para um total de 14 bcm, o que representa em torno de 10% do consumo europeu de gás russo.

Rússia continuará como principal fornecedor da União Europeia

Essa conexão é um eterno lamento que nunca termina pelas reticências tradicionais da França, ainda que recentemente tenha surgido um interesse por se produzir uma defasagem nos preços entre o sul e o norte do país, onde há melhores conexões, sobretudo com o gasoduto do mar do Norte. Um problema que surge a respeito é que o projeto fica caro e teria que ser financiado com fundos comunitários. Mas a Europa comprou a ideia e quer desenvolvê-la, já que reduziria a dependência e os preços.

“Se fossemos capazes de vender isso, teríamos muitas receitas a obter pela posição estratégica que temos”, afirma Gonzalo Escribano. “Teríamos a vantagem de ser o primeiro movedor no Mediterrâneo e o privilégio de ser ponte no Atlântico. É preciso buscar soluções europeias, buscando consenso e não se fazendo de lobo solitário”, acrescenta. Isso significa que é preciso negociar com a França, algo que a Espanha recusou em algumas ocasiões, por exemplo vetando o plano solar mediterrâneo que previa a importação de energia do Marrocos. Essa circunstância, além disso, teria dado possibilidades às empresas espanholas.

“Tem que costurar a relação”, dizem no setor. “O gás é um fator-chave para melhorar a competitividade industrial, barateando a fatura energética das empresas, a riqueza e o emprego”, segundo Marta Margarit, secretária-geral da Associação Espanhola do Gás (Sedigas). O otimismo, em alguns casos, chega a prever que a Espanha, onde o consumo se situa em 28 bcm, estaria exportando gás em 2020.

Em resumo, para a Espanha é a oportunidade de demonstrar a importância que tem no mapa geoestratégico europeu em quatro eixos: Mediterrâneo, Atlântico, leste da Europa e França. Está em todas as frentes. A Espanha deve buscar aliados. E a Europa, por sua vez, ser consciente de que se quer maior segurança energética tem que pagar por ela.

Espanha recebe metade das instalações de armazenamento da Europa

“É uma tarefa a longo prazo; mas é preciso começar amanhã mesmo com acordos em todas as frentes. É uma oportunidade para a Europa e a Espanha”, afirma Escribano. A Rússia não deixa de mostrar seu poder, não duvida ao cortar o gás para a Ucrânia ou invadir a Geórgia. Talvez por isso seja preciso “levá-la da competição para a cooperação”. “Diante do poder russo, a força da UE está nas normativas, quer dizer, em ditar normas, impor limites, como não permitir mais de 60% de um país, boa governança; impulsionar as renováveis, e estar disposto a pagar, que é o mais importante”, conclui.

De fato, a Rússia usa o poder que possui por ser o segundo produtor mundial de gás (22% do total em 2012), atrás dos EUA (passaram a ser os primeiros pelo shale gas), e a segunda em reservas (29%) atrás do Irã (30%), além de ser o segundo produtor mundial de petróleo. Também é o principal fornecedor de hidrocarbonetos à Europa. Em 2013, representou 31% do fornecimento de gás para a UE (25% em 2012), equivalentes a 162,7 bcm, dos quais 86,1 passaram pela Ucrânia.

As outras rotas são o gasoduto Northstream, que atravessa o Báltico até conectar com a Alemanha com duas linhas e uma capacidade de 55 bcm/ano; o gasoduto Yamal-Europa, que atravessa Belarus e Polônia e tem capacidade de 33 bcm/ano, e o Blue Stream, que vai da Rússia à Turquia pelo mar Negro (16 bcm/ano). Através deles, e a posterior conexão com a rede europeia, os russos fazem seu gás chegar a toda Europa, com exceção de Reino Unido, Espanha e Portugal. Em alguns casos, o gás russo representa o cem por cento do consumo (Finlândia, Suécia, países bálticos e Bulgária) e em outros ocupa porcentagens que vão desde os 66% na República Checa a 18% na França, 20% na Itália e 39% na Alemanha.

O segundo fornecedor é a Noruega e o terceiro, a Argélia, que além da conexão espanhola introduz seu gás por tubo através da Itália. Os outros provedores são, por ordem do maior ao menor, Irã, Omã, Catar, Egito e Nigéria. Este elenco mudará substancialmente quando forem incorporadas as conexões com o Cáspio e as ex-repúblicas soviéticas.

É preciso resolver a conexão entre Espanha e França pelo gasoduto Midcat

Para 2014 se estima que o fornecimento será reduzido para 155 bcm e que 55 deles continuarão passando pela Ucrânia. Até que o projeto South Stream esteja pronto (em 2020 com uma capacidade de 63 bcm/ano) não vai se eliminar a dependência da rota ucraniana. Assim como o North Stream, este gasoduto não pode alcançar sua capacidade total até que sejam resolvidas algumas questões regulatórias decorrentes da aplicação do Terceiro Pacote Energético aos trechos destes gasodutos que transcorrem por território da UE.

Para a empresa russa Gazprom, cujas exportações totais alcançam 125 bilhões de euros, a UE representa 39% de sua receita e o que passa pela Ucrânia, 20%. A empresa paga à Ucrânia 2 bilhões de euros por ano pelo tráfego do gás para a UE e o pedágio já está pago antecipadamente até 2015. A Ucrânia deve à Rússia quase 1,5 bilhão de euros, o que levou a ameças de corte de fornecimento como ocorreu nas crises anteriores de 206 e 2009. Se a Ucrânia responder utilizando parte do gás destinado à UE para o uso próprio, como em 2009, uma outra crise poderia ocorrer devido a esse novo corte.

Precisamente, foi a partir de 2006 que os alarmes tocaram e foi a própria Rússia que decidiu construir os gasodutos South Stream e North Stream sem passar pelo território ucraniano. Existem outros projetos como o interconector Turquia-Grécia-Itália; o que vai do Azerbaijão à Geórgia e Romênia para conectar com a rede da Europa, e o White Stream (entre Romênia e Geórgia). Paralelamente, houve a tentativa de outro projeto, denominado Nabucco, que uniria o Cáspio com a Europa através da Geórgia e Turquia passando por Bulgária, Romênia, Hungria e Áustria. De fato, fugiria do território russo e teria Azerbaijão e Turcomenistão como principais fornecedores. O projeto previa uma capacidade de 31 bcm anuais, 10% do fornecimento de gás da UE em 2020. Estava previsto que estivesse em operação este ano, mas não foi em frente pela recusa de Turcomenistão, Uzbequistão e Cazaquistão, países onde é grande a influência russa.

Nabucco já se considera perdido, ainda que tenha evitado possíveis problemas com a Rússia, a quem a maioria não quer boicotar. Se trata de diversificar, não de suprimir. Além disso, os grandes grupos petroleiros queriam entrar no país. Em todo caso, estão reduzindo a capacidade de influência da Rússia, que controlou 9% do consumo mundial e 70% das exportações foram para a Europa, cobrindo metade da demanda total da UE. No mercado específico de gás, seus aportes ao consumo mundial foram de 6%, com 65% das exportações para a Europa. Os ingressos do Tesouro pela exportações desses produtos representam 54% do total do país e 47% do orçamento, enquanto as exportações de gás representam 30% do consumo da UE e para a Rússia são 11% do total de receita das exportações do país e 6% do orçamento federal